众所周知,2021年1月1日,英国脱欧过渡期结束之后,各大平台都会全面执行英国增值税代扣代缴的相关工作。但是对于较多的政策内容来说,都是比较官方且含糊的,因此也导致了不少卖家对于此项政策措施有了错误的理解。今天,我们也总结了几个卖家比较关注的点,提出一点见解以及建议。

是否所有卖家都会采取代扣代缴增值税?

事实上,挺多的卖家都把自己“对号入座”到了代扣代缴的名单之中,但确实也挺多卖家属于增值税代扣代缴的名单之中。

第一类卖家,就是申报货值低于135英镑的卖家,在线零售市场将需要根据英国税务机关要求必须代收代缴适用的增值税。

第二类就是以往货值在15英镑以下的小包直邮卖家,鉴于2021年英国增值税豁免政策的取消,小包直发的卖家明年开始也要缴纳增值税了,而这部分的增值税将由各大在线零售市场进行代扣代缴。

第三类卖家就是在英国境内有第三方海外仓储/FBA仓的卖家,即便是英国境内进行进行配送,同样也是属于代扣代缴的主要对象。

而平台采取的增值税代扣代缴形式,就是在成交的订单当中直接进行增值税划扣,因此卖家上架商品的时候需要充分计算好改商品的增值税,并刊登含税价[含税价格=物品价格*(1+税率)]。

代扣代缴增值税后,还需要注册增值税税号吗?

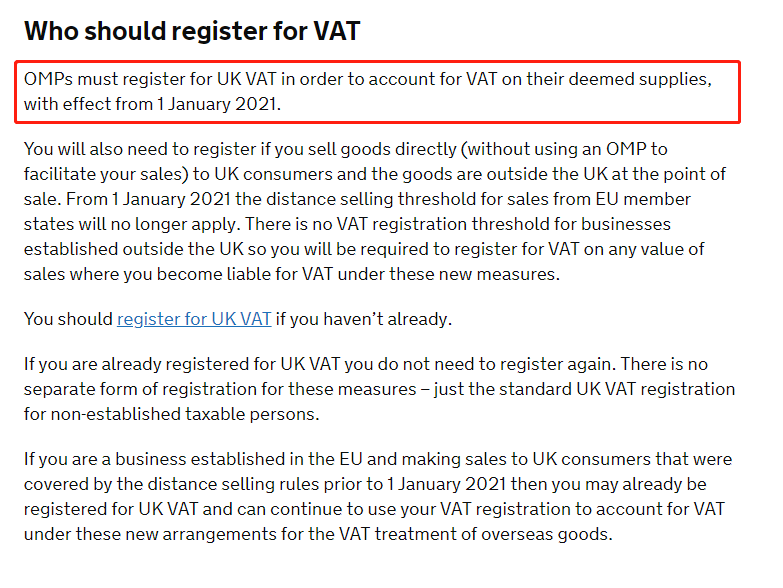

根据英国税局发布的文件要求,从2021年1月1日起,OMPs必须注册英国增值税以计算其供货的增值税。而OMPs只是作为一个在线零售平台的存在,不具备为卖家注册VAT号的义务,因此卖家还是需要自行申请并上传英国VAT号。

另一方面,平台对卖家的增值税进行代扣代缴之后,并不会帮卖家做VAT申报,所以卖家还是需要在申报期内按时提交申报。而卖家需要准备一个英国VAT号进行申报工作。

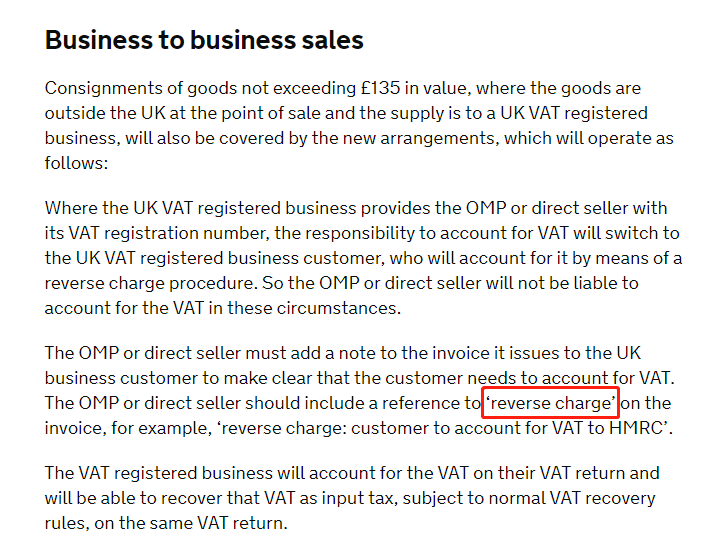

怎么理解B2B交易当中的Reverse Charge?

在英国税局的法规文件中提及到,如果买家属于注册了VAT号的企业;英国的企业买家可以提供自己有效的VAT号给英国海外卖家或英国销售平台,那么申报VAT的义务就转移到了英国的企业买家;该笔销售将以Reverse Charge(反向VAT征税)的形式申报(卖家仍然需要申报B2B)。

这其中的Reverse Charge(反向VAT征税)是一种简化程序,由买方负责申报VAT,从而避免了国际卖家在买家所在国注册VAT的麻烦,也可称之为税收转移。Reverse Charge仅适用于服务贸易和B2B,不适用于货物贸易和B2C。具体详情卖家也可以咨询J&P客服进行进一步的了解。

平台代扣代缴了增值税之后,利润会降低吗?

实际上,平台对增值税采取了代扣代缴之后,对于商品的价格并没有太大的影响。主要影响利润的地方在于申报的时候,年度总销售额较低的小卖家能否使用低税率申报优惠以达到一个合规化避税的目的。

申请英国低税率(Flat VAT)的条件

以往对于未来12个月年总销售额不超过15万英镑;如果已经开始销售或者目前是标准税率(增值税率20%)情况下,过去连续4个季度总销售额不超过15万英镑,可申请/调整为Flat VAT税率。另一方面,Flat VAT不可以抵扣进口 VAT 以及其他含 VAT 发票。

但是,2021年1月1月起,平台方将会在销售的时候使用20%的英国标准税率进行增值税扣取(不同产品将使用不同税率进行划扣),对于以往某些低价作为优势抢占市场以及年销售总额低的小卖家来说必然是会造成影响的。主要影响也是在于明年也需要低货值的商品也要开始代扣代缴增值税了,另一方面就是不能再使用英国低税率进行申报了。

但是,从目前英国整体的市场局势变动来看,绝大部分的卖家都重新处于一个起跑线上了,年销售总额低的卖家需要对市场重新定位,除了价格以外还需要考虑更多的综合竞争优势,也对于产品质量,品牌国际化以及选品研发能力有了更大的考验。

目前30万+人

目前30万+人2025-05-23

2021-03-27

2021-01-04

2021-01-04

2020-12-22 3270

2020-12-24 3030

2020-07-24 2893